कोलकाता से 9.05.2015 को प्रधानमंत्री नरेंद्र मोदी द्वारा देश के असंगठित क्षेत्र के नागरिकों हेतु केंद्र की Atal Pension Yojana (अटल पेंशन योजना) शुरू की गई। आइए समझते हैं, Atal Pension Yojana को। देश के असंगठित क्षेत्र में कार्यरत नागरिकों के लिए पेंशन की सुविधा उपलब्ध कराने हेतु केंद्र सरकार ने 9 मई 2015 को कोलकाता शहर से अटल पेंशन योजना की शुरुआत की थी।

सरकारी आंकड़ों को आधार बनाया जाए तो यह पता चलता है, कि देश की जनता में से केवल 11% लोगों के पास ही इस तरह की वृत्ति योजना मौजूद है। सरकार द्वारा असंगठित क्षेत्र में कार्य करने वाले व्यक्तियों एवं मजदूर वर्ग को अजीवन पेंशन उपलब्ध कराने की गारंटी इस योजना के तहत प्रदान की जाती है।

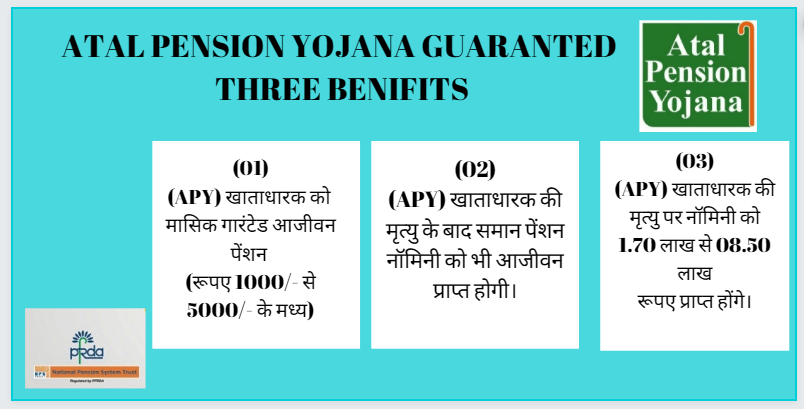

सरकार द्वारा Atal Pension Yojana से जुड़े प्रत्येक व्यक्ति को या उसकी पत्नी को आजीवन न्यूनतम पेंशन की गारंटी दी जाती है।

Pension ki Avashyakta Kyon | पेंशन की आवश्यकता क्यों?

उम्र के हिसाब से आदमी का शरीर साथ नहीं देता है जिसके परिणाम स्वरुप वह वृद्धा अवस्था में धन कमाने में असहाय हो जाता है ऐसी परिस्थिति में जीविका चलाने हेतु प्रत्येक व्यक्ति को एक मासिक हाय की आवश्यकता होती है, इसी कमी को पूरा करता है, अटल पेंशन योजना।

Atal Pension Yojana 2020 ki Kya Visheshta Hai | अटल पेंशन योजना 2020 की क्या विशेषता है?

यदि हम Atal Pension Yojana 2020 की विशेषताओं की बात करते हैं, तो हम पाएंगे, कि देश के एक बड़े वर्ग के बारे में सरकार द्वारा सोचते हुए उन सभी को पेंशन की सुविधा उपलब्ध कराने की कोशिश की गई है। इस योजना में निम्नलिखित विशेषताएं मौजूद हैं:-

- योजना के लिए 18 से 40 वर्ष की आयु का देश का कोई भी असंगठित क्षेत्र का नागरिक या गरीब वर्ग का व्यक्ति पात्र समझा जाएगा।

- केन्द्र सरकार द्वारा असंगठित क्षेत्र में कार्य करने वाले व्यक्तियों एवं मजदूर वर्ग को अजीवन पेंशन उपलब्ध कराने की गारंटी के साथ योजना से लाभ चाहने वाले व्यक्ति की जरूरत के हिसाब से पूर्व निर्धारित मासिक किस्त जमा करने की स्पष्ट नीति बनाई गई है।

- इसके तहत किसी भी भारतीय नागरिक जिसके पास बैंक में खाता उपलब्ध है, उसे ही केन्द्र सरकार की Atal Pension Yojana 2020 में निवेश करने का मौका प्रदाय किया जावेगा।

- इस योजना की पात्रता उन्हीं व्यक्तियों को प्रदान की जाएगी, जो व्यक्ति इनकम टैक्स स्लैब में नहीं आते हैं अथवा जो सरकारी कमर्चारी नहीं है, या फिर जिस व्यक्ति द्वारा पूर्व से ही ईपीएफ अथवा ईपीएस जैसी योजनाओं में अपनी भागीदारी कर रखी है।

- Atal Pension Yojana 2020 में निवेस करने वाले संबंधित व्यक्ति की आधार पर ही योजना में मासिक प्रीमियम निर्धारित किया जाएगा तथा इसी के आधार पर यह निश्चित होगा कि निवेशक को योजना के तहत कितनी पेंशन प्राप्त होगी।

यह भी पड़ें

- Lok shabha Election 2019 | लोकसभा इलेक्शन 2019

- Indian Premier League 2019 | इंडियन प्रीमियर लीग 2019

- Varuna Navel Exercise | वरुण नेवल युद्धाभ्यास

- Indian Submarine Vela | इंडियन सबमरीन वेला

Atal Pension Yojana ke Kya Phayde Hai | अटल पेंशन योजना 2020 के क्या फायदे हैं?

केंद्र सरकार की Atal Pension Yojana 2020 आम आदमी हेतु काफी लाभदायक है। इसके तहत निवेश करने वाले व्यक्ति को निम्नलिखित फायदे मिल सकेंगे:-

- योजना में किसी भी हितग्राही द्वारा निश्चित समयावधि तक निवेश राशि जमा करने पर60 वर्ष की आयु से उसकी मृत्यु दिनांक तक निर्धारित पेंशन प्राप्त होगी।

- अटल पेंशन योजना में आवेदक द्वारा 60 वर्षों में जमा की गई राशि के आधार पर पेंशन राशि तय होती है।

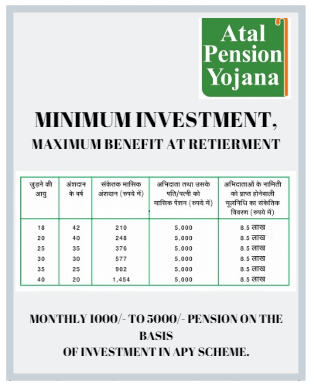

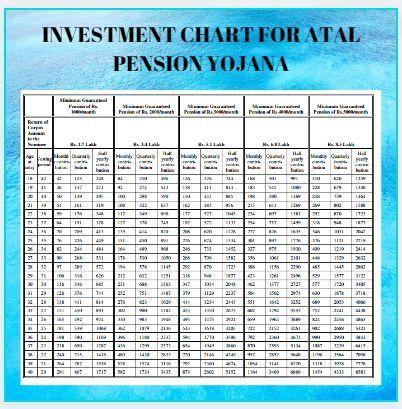

- यदि कोई हितग्राही 18 वर्ष की आयु में 210 रूपए मासिक निवेश करता है, तो उसे 60 वर्ष से लेकर उसकी मृत्यु तक निर्धारित पेंशन 5000/- प्राप्त होगी।

- योजना से जुड़े हितग्राही को पेंशन के रूप में 1000, 2000, 3000, 4000 अथवा 5000/- प्रति माह तक मासिक पेंशन राशि प्राप्त हो सकती है।

- Atal Pension Yojana योजना से जुड़े हितग्राही की मृत्यु होने पर उस पर आश्रित या निर्धारित नॉमिनी को आजीवन पेंशन प्राप्त होती रहेगी।

- इस पेंशन प्लान में इन्वेस्ट करने वाले हितग्राही की मृत्यु हो जाती है, तो Atal Pension Yojana के तहत 60 वर्ष पूर्व तक कुल जमा राशि नामिनी के खाते में जमा कर दी जाएगी।

- योजना से जुड़े हितग्राही के बैंक अकाउंट से ऑटोडेबिट की सुविधा के तहत प्रतिमाह निर्धारित मासिक किस्त स्वत: ही काटे जाने की सुविधा प्रदान की गई है। संबंधित को मासिक किस्त जमा करने हेतु कहीं भी आने-जाने की आवश्यकता नहीं पड़ती है।

- Atal Pension Yojana के खाता धारक के अकाउंट में पर्याप्त राशि न होने की स्थिति में योजना के तहत यह सुविधा उपलब्ध कराई गई है, कि संबंधित व्यक्ति की किस्त बैंक द्वारा भुगतान कर दी जाएगी।

- परन्तु यह सुविधा प्रदान करने के बदले बैंक संबंधित व्यक्ति पर अपनी किस्त समय पर जमा नहीं करने के एवज में मासिक प्रति 100/- रूपए पर 1/- रूपए का फाइन लगाएगी।

- इस स्कीम के तहत योजना का हिस्सा बनने वाला व्यक्ति कम से कम 1000/- से लेकर 5000/- तक की आजीवन पेंशन प्राप्त कर सकता है। यह पेंशन संबंधित व्यक्ति द्वारा जमा किये गए प्रीमियम पर आधारित निर्भत करती है।

- Atal Pension Yojana खाता धारक की मृत्यु 60 वर्ष से पूर्व हो जाती है तो नॉमिनी को यह सुविधा प्रदान की गई है, कि वह चाहे तो उस खाते को आगे भी जारी रख सकता है अथवा हितग्राही की मृत्यु से पूर्व कुल जमा राशि को निकाल सकता है।

- इस योजना में इन्वेस्ट करने वाले आवेदक को इनकम टैक्स कानून 1961 के तहत सेक्शन 80cd(1) के तहत इनकम टैक्स में छूट प्राप्त होगी।

- सरकार की इस योजना में निवेश करने वाले निवेशक की मृत्यु हो जाने पर उसके उत्तराधिकारी को कम से कम 170,000/- तथा अधिकतम 850,000/- रूपए प्राप्त होंगे।

Atal Pension Yojana Yojana Main Nivesh Hetu Nirdharit Umra Seema Kitni hai | अटल पेंशन योजना में निवेश हेतु निर्धारित उम्र सीमा कितनी है?

कोई भी व्यक्ति जो Atal Pension Yojana से लाभ प्राप्त करना चाहता है, उसके लिए उम्र सीमा निर्धारित की गई है। इसके तहत केवल 18 से 40 साल के व्यक्ति ही इस योजना का लाभ प्राप्त कर सकते हैं।

संबंधित व्यक्ति जो योजना से लाभ प्राप्त करना चाहता है, उसे इस योजना में कम से कम 20 वर्षों तक रेगुलर प्रीमियम जमा करना आवश्यक किया गया है।

APY Yojana Main Nivesh Hetu Nirdharit Sarten Kya hain | एपीवाई योजना में निवेस हेतु निर्धारित शर्तें क्या हैं?

सर्वप्रथम इस योजना का लाभ चाहने वाले व्यक्ति को भारतीय नागरिक होना आवश्यक है। अटल पेंशन योजना का हिस्सा बनने के लिए आवश्यक न्यूनतम निर्धारित आयु सीमा 18 वर्ष तथा अधिकतम 40 वर्ष रखी गई है।

Atal Pension Yojana का भागीदार बनने हेतु संबंधित व्यक्ति के पास किसी भी सरकारी बैंक में बचत खाता होना होना आवश्यक किया गया है। इस योजना में पहले से ही निर्धारित किया गया है, कि एक व्यक्ति अपने नाम से केवल एक ही अटल पेंशन खाता खोला सकता है।

यह भी पड़ें

APY Yojana Main Khata Khulwane ka Kya Tarika hai | एपीवाई योजना में खाता खुलवाने का क्या तरीका है?

कोई भी व्यक्ति जिसे अटल पेंशन योजना का लाभ लेने हेतु योजना में अपना खाता खुलवाना है, उसके पास सर्वप्रथम देश के किसी भी सरकारी बैंक में खाता होना आवश्यक है।

इस योजना के तहत किसी भी व्यक्ति द्वारा अपना खाता खुलवाने हेतु निम्न तरीके अपनाए जा सकते हैं:-

Bank ke Madhyam se Khata Khulwana | बैंक के माध्यम से खाता खुलवाना

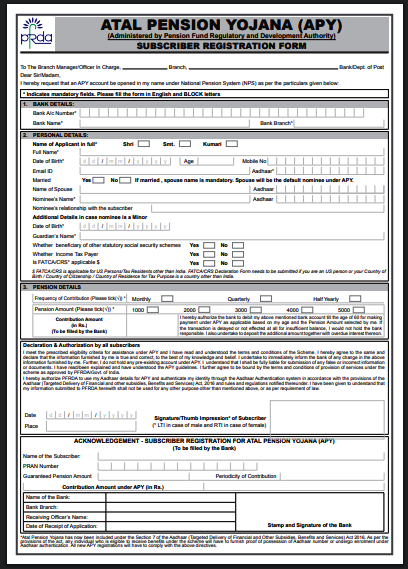

Atal Pension Yojana में अपने आप को एन्रोल करने के लिए आवेदक को किसी भी सरकारी बैंक में अटल पेंशन योजना का उपलब्ध फॉर्म भरना आवश्यक है।

आवेदक को फॉर्म भरते समय चाहे गए दस्तावेज तथा फॉर्म में चाही गई जानकारी आवश्यक रूप से देनी होती है।

Online Madhyam se Khata Khulwana | ऑनलाइन माध्यम से खाता खुलवाना

ऑनलाइन माध्यम से भी अटल पेंशन योजना का खाता खोलने की सुविधा शासन द्वारा उपलब्ध कराई गई है।

किसी व्यक्ति द्वारा अटल पेंशन योजना का हिस्सा बनने के लिए आवेदक को e-nps पोर्टल पर जाकर अपनी संपूर्ण वांछित जानकारी भरनी होती है।

ऑनलाइन माध्यम से एपीवाई खाता खोलने हेतु संबंधित व्यक्ति को आधार कार्ड की आवश्यकता होती है।

Yojana main Shamil Hone Kya Aadhar Anivarya Kiya hai | योजना में शामिल होने क्या आधार अनिवार्य किया है?

APY के तहत पेंशन खाता खुलवाने हेतु आधार नंबर की अनिवार्यता नहीं रखी गई है। परन्तु, अटल पेंशन योजना के लिए नामांकन करने हेत आधार को संबंधित हितग्राही, पति या पत्नी अथवा नॉमिनी की पहचान हेतु प्राथमिक केवाईसी दस्तावेज के तौर पर अनवार्य किया गया है।

इसके पीछे का मुख्य कारण लंबी अवधि तक निवेश करने के कारण भविष्य में होने वाले किसी भी प्रकार के पेंशन से संबंधित अधिकार अथवा विवाद से बचाना है

यह भी पड़ें

- Free main Website Kaise Banaye | फ्री में वेबसाइट कैसे बनाएं?

- Kulbhushan Jadhav Tatha ICJ ka Nirnay | कुलभूषण जाधव तथा आईसीजे का निर्णय

- International Awards to Modi | इन्टरनेशनल अवार्ड्स टू मोदी

Atal Pension Yojana ke Tahat Niwesh ke Kya Tarike hain | अटल पेंशन योजना के तहत निवेश के क्या तरीके हैं?

अटल पेंशन योजना का हिस्सा बनने के उपरांत संबंधित व्यक्ति द्वारा पेंशन खाते हेतु निर्धारित किस्त निम्न तरीके के माध्यम से भुगतान करने की सुविधा प्राप्त है:-

- इस Atal Pension Yojana योजना से संबंधित हितग्राही को सरकार द्वारा मासिक, तिमाही अथवा छ:माही रूप में अपनी किस्त जमा करने की सुविधा उपलब्ध है।

- योजना में निवेशक को मासिक रूप में किस्त जमा करने हेतु संबंधित के बैंक खाते से ऑटो डिबेट की सुविधा उपलब्ध है।

- इसके अलावा निवेशक के खाते में उचित मात्रा में धनराशि नहीं होने पर भी आगामी महीने की किस्त के साथ संबंधित के खाते से धनराशि ऑटो डिबेट हो जाएगी।

- Atal Pension Yojana में समय पर किस्त हेतु पर्याप्त धनराशि बैंक खाते में न रहने पर बैंक की तरफ से अगामी माह की किस्त अपनी तरफ से जमा करने की सुविधा प्रदान की गई है, लेकिन इसके बदले बैंक संबंधित हितग्राही पर प्रति 100/- रूपए पर 1/- रूपए की पेनाल्टी वसूलती है।

Bank Saving Account main Paryapt Rashi Nahi Rakhane Per Kya Pravdhan hai | बैंक सेविंग एकाउंट में पर्याप्त राशि न रखने पर क्या प्रावधान है?

योजना के तहत हितग्राही द्वारा अपने बैंक सेविंग एकाउंट में पर्याप्त मात्रा में धन राशि पेंशन खाते की मासिक किस्त आटो-डिबेट मोड पर रखने हेतु आवश्यक किया गया है। ऐसा नहीं करने पर पेंशन एकाउंट की मासिक किस्त समय पर जमा नहीं हो सकेगी, जिसके लिए इसे बैंक डिफॉल्ट समझा जाएगा।

इस परिस्थिति में पेंशन किस्त के विलंब से भुगतान करने पर बैंक द्वारा विलंब शुल्क निम्नानुसार चार्ज किया जाएगा:-

- 100/- रूपए प्रतिमाह तक की राशि का भुगतान समय पर नहीं होने से बैंक 1/- रूपए मासिक विलंब शुल्क काटेगी।

- 101/- से 500/- रूपए प्रतिमाह तक की राशि का भुगतान समय पर नहीं होने से बैंक 2/- रूपए मासिक विलंब शुल्क काटेगी।

- 501/- से 1000/- रूपए प्रतिमाह तक की राशि का भुगतान समय पर नहीं होने से बैंक 5/- रूपए मासिक विलंब शुल्क काटेगी।

- 1001/- रूपए से अधिक प्रतिमाह तक की राशि का भुगतान समय पर नहीं होने से बैंक 10/- रूपए मासिक विलंब शुल्क काटेगी।

इसके अलावा यदि कोई भी हितग्राही 6 माह तक पेंशन निवश राशि का भुगतान नहीं करता है तो योजना के तहत उसके खाते को फ्रीज कर दिया जाएगा।

हितग्राही द्वारा लगातार 12 माह की समयावधि तक अपने पेंशन खाते में नियमित निवेश की राशि जमा नहीं करने पर पेंशन खाता डि-एक्टिवेटड मोड पर डाल दिया जाएगा।

अगर यही स्थिति लगातार 24 महिने तक जारी रखी जाती है, तो 24 महिने बाद संबंधित हितग्राही का खाता बंद कर दिया जाएगा।

APY Yojana main Niwesh ke Baad kya Niwesh ki Rashi Badane ya Ghatane ka Prawdhan Hai | एपीवाई योजना में निवेश के बाद क्या निवेश की राशि बढ़ाने या घटाने का प्रावधान है?

शासन द्वारा चालू की गई अटल पेंशन योजना स्कीम के तहत यदि कोई हितग्राही निवेश करता है, तो उसे सरकार द्वारा अपनी जरूरत के हिसाब से निवेश राशि बढ़ाने या घटाने की सुविधा प्रदान की गई है।

हितग्राही को अपने पेंशन राशि में कमी या वृद्धि के विकल्प लागू करने का विकल्प माह अप्रैल के दौरान वर्ष में केवल एक बार ही मौका दिया जाता है।

यदि हितग्राही को लगता है, कि उसे भविष्य में और अधिक पेंशन की आवश्यकता होगी, तो वह योजना में दी गई सुविधा का लाभ उठाते हुए अपना निवेश बढ़ा सकता है।

Atal Pension Yojana में संबंधित हितग्राही को इस सुविधा का लाभ प्राप्त करने हेतु निर्णय 60 वर्ष पूर्ण होने से पहले लेना अनिवार्य किया गया है।

यदि आवेदक अपनी पेंशन को बढ़ाने का निर्णय लेता है, तो उसे उसके द्वारा जमा की जा रही योगदान राशि तथा बढ़ाई गई राशि के बीच के अंतर की राशि का भुगतान करना होगा।

इसके अतिरिक्त हितग्राही को योजना में अपना निवेस बढ़ाने हेतु जमा की गई अंतर की राशि पर 8% मासिक चक्रवर्ती ब्याज का भुगतान भी करना पड़ेगा।

यदि आवेदक पेंशन राशि में कटौती करने का निर्णय लेता है, तो ऐसे केस में निवेशक द्वारा निवेश की गई अतिरिक्त राशि सरकार द्वारा लौटाने का प्रावधान किया गया है।

यह भी पड़ें

- UAPA Amendment Bill 2019 UPSC | UAPA अमेन्डमेंट बिल 2019 यूपीएससी

- Ayushman Bharat Yojana in Hindi | आयुष्मान भारत योजना इन हिन्दी

- Article 370 in Hindi | अर्टिकल 370 इन हिन्दीं

Atal Pension Yojana main Sarkar ka Anshdan Kitna hai | अटल पेंशन योजना में सरकार का अंशदान कितना है?

APY योजना के तहत जिन हितग्राहियों द्वारा 1 जून, 2015 से 31 दिसंबर, 2015 की अवधि के अंदर निवेश किया है, उन निवेशकों की कुल निवेश की गई राशि का 50% अथवा 1,000 / – रूपए वार्षिक (जो भी कम होगा) सरकार द्वारा निवेश किया जावेगा।

सरकार द्वारा यह लाभ वित्तीय वर्ष 2015-16 से 2019-20 तक केवल 5 वर्षों के लिए ही रखा गया है। अटल पेंशन योजना के तहत खाता खुलवाने वाले आवेदक द्वारा इन्वेस्ट की गई कुल राशि का 50% राशि सरकार द्वारा योगदान के रूप में इन्वेस्ट की जाती है।

परन्तु सरकार द्वारा इस योजना में अपने अंशदान की एक लिमिट रखी गई है। इसके तहत सरकार केवल अधिकतम 1000/- रूपए की धनराशि ही जमा कर सकती है।

Atal Pension Yojana का हिस्सा बने खाताधारक के खाते में अंशदान के रूप में सरकार द्वारा केवल5 वर्षों तक ही अंशदान किया जा सकता है।

Atal Pension Yojana main Anshdan Hetu Nirdharit Shart Kya hai | अटल पेंशन योजना में अंशदान हेतु निर्धारित शर्त क्या हैं?

Atal Pension Yojana योजना में अंशदान हेतु सरकार द्वारा कुछ शर्तों का निर्धारण किया गया है। इन शर्तों का उल्लंघन करते हुए पाये जाने पर संबंधित पेंशन खाता धारक को सरकार द्वारा किये जाने वाले अंशदान की राशि से वंचित कर दिया जाएगा।

अटल पेंशन योजना के तहत केंद्र सरकार द्वारा हितग्राही के पेंशन खाते में अंशदान करने हेतु निम्नलिखित शर्तों का निर्धारण किया गया है:-

- अटल पेंशन योजना के तहत केवल 31 मार्च 2016 से पूर्व खोले गए पेंशन खातों में ही सरकार द्वारा अंशदान का प्रावधान किया गया है।

- ऐसे पेंशन खाते जो 31 मार्च 2016 के बाद खोले गए हैं, उन खातों में सरकार द्वारा अंशदान जमा करने का प्रावधान नहीं किया गया है।

- इस पेंशन योजना के तहत सरकार का अंशदान प्राप्त करने हेतु संबंधित हितग्राही को इनकम टैक्स के दायरे से बाहर होना चाहिए।

- इन सब के अलावा अटल पेंशन योजना का लाभ चाहने वाला हितग्राही किसी भी सामाजिक सुरक्षा योजना का हिस्सा नहीं होना चाहिए।

- इसके अलावा सरकारी अंशदान हेतु हितग्राही को अन्य किसी भी प्रकार की वैधानिक सामाजिक सुरक्षा योजना से जुडा हुआ नहीं होना चाहिए।

यहां सामाजिक सुरक्षा योजना से तात्पर्य निम्नलिखित योजनाएं से है:-

- कर्मचारी भविष्य निधि और विविध प्रावधान अधिनियम 1952 इपीएफ

- असम चाय बागान प्रोविडेंट फंड और विविध प्रावधान 1955

- कोयला खान भविष्य निधि विविध प्रावधान अधिनियम 1948

- जम्मू कश्मीर के कर्मचारी भविष्य निधि और विविध प्रावधान अधिनियम 1961

- सीमेंस प्रोविडेंट फंड एक्ट 1966

Atal Pension Yojana Card (PRAN) Kaise Print Karen| अटल पेंशन योजना कार्ड (PRAN) कैसे प्रिंट करें?

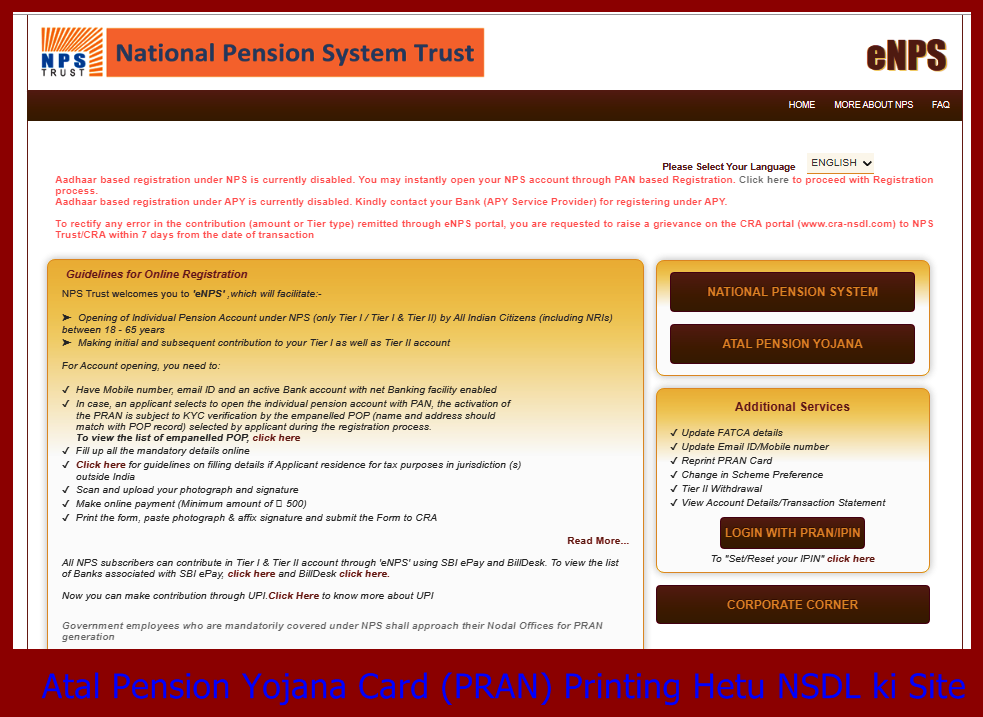

अटल पेंशन योजना कार्ड (PRAN) की जानकारी ऑनलाइन प्राप्त करने अथवा अपना PRAN कार्ड डाउनलोड करने हेतु संबंधित हितग्राही को इस वेब साईट पर जाकर ऊपर की ओर दांए कोने पर ‘’ओपन योर एनपीएस एकाउंट/कन्ट्रीब्यूट ऑनलाइन बटन’’ पर क्लिक करना है।

इसके पश्चात न्यू विन्डो सामने नजर आएगी। इस नई विन्डो में दिये ऑप्शन में से Atal Pension Yojana पर क्लिक करने से “PRINT APY PRAN CARD” का आप्शन खुलेगा।

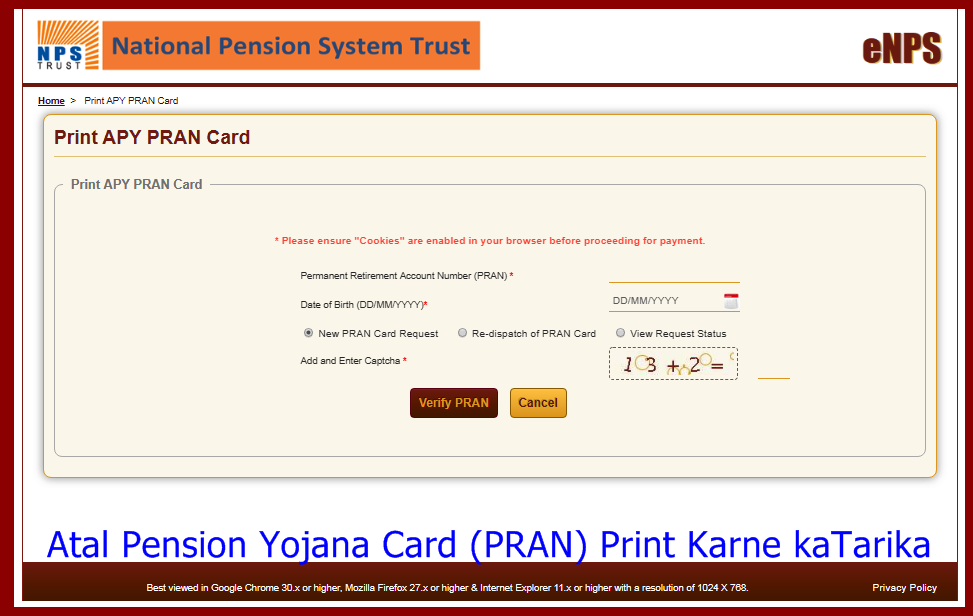

इस ऑप्शन पर क्लिक करते ही अटल पेंशन योजना कार्ड (PRAN) प्रिन्ट करने के लिए आप्शन खुलकर सामने आ जाएगा।

इस वेब साईट पर चाही गई जानकारी भरकर “Verify PRAN “ पर क्लिक करने से आप अपना अटल पेंशन योजना कार्ड (PRAN) कार्ड प्रिंट कर सकते हैं।

यह भी पड़ें

- Samagra ID Pahchan Kya Hai | समग्र आईडी पहचान क्या है?

- Madhya Pradesh Rajya ka Gathan | मध्य प्रदेश राज्य का गठन

- Chief of Defense Staff Kya hai | चीफ ऑफ डिफेंस स्टाफ क्या है?

Atal Pension Yojana Card (PRAN) Tatha Atal Pension Account Statement Digital Madhyam se Kaise Prapt Karen | अटल पेंशन योजना कार्ड (PRAN) तथा अटल पेंशन स्टेटमेंट डिजिटल माध्यम से प्राप्त करें?

डिजिटल माध्यम से एपीवाई पेंशन खाता धारक अपने अंशदान के एकाउंट स्टेटमेंट की जानकारी NPS वेबसाइट अथवा एपीवाय (APY) और एनपीएस लाइट एप के माध्यम से प्राप्त कर सकता है:-

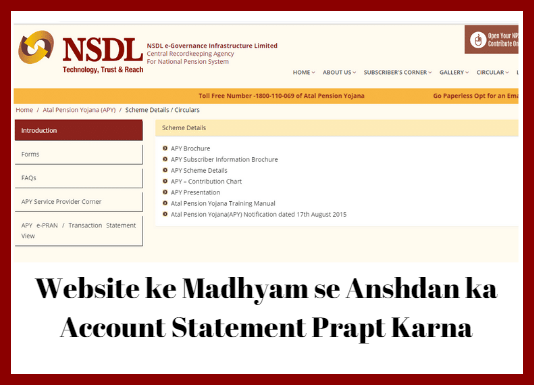

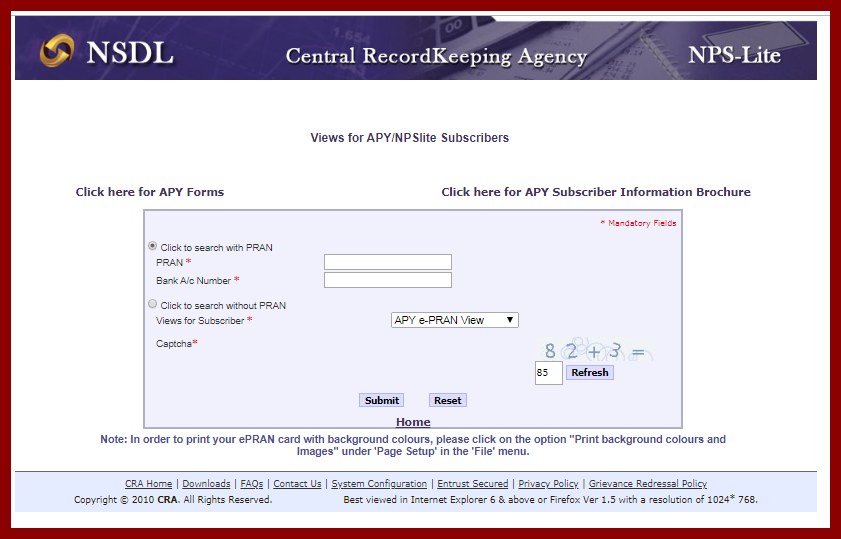

Website ke Madhyam se Anshdan ka Account Statement Prapt Karna | वेबसाईट के माध्यम से अंशदान का एकाउंट स्टेटमेंट प्राप्त करना

ऑनलाइन माध्यम से संबंधित व्यक्ति को https://www.npscra.nsdl.co.in/scheme-details.php लिंक पर जाना होगा।

इस लिंक पर जाते ही एक वेब पेज ओपन होगा, जिसमें दिये गए आप्सन में से ‘APY e-PRAN/Transaction Statement View’ आप्शन पर क्लिक करना होगा।

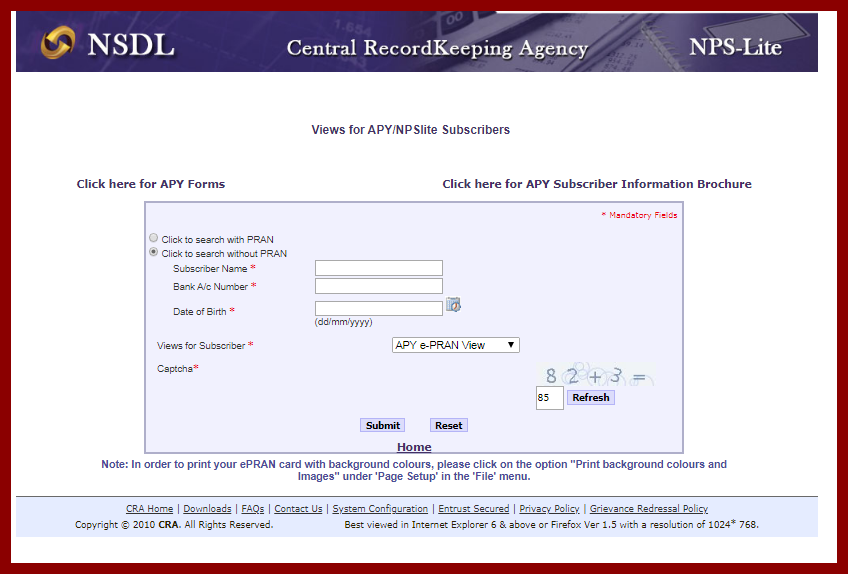

जैसे ही इस आप्शन पर क्लिक करेंगे दूसरा वेब पेज ओपन होकर सामने आएगा। इस वेब पेज पर आपको अपना अंशदान एकाउंट स्टेटमेंट चेक करने हेतु दो आप्शन दिये जाऐंगे, PRAN के साथ तथा PRAN के बिना।

PRAN के साथ विकल्प चुनने पर

इस आप्शन का चयन करने पर आपको अपने PRAN तथा बैंक अकाउंट की डिटेल आदि जानकारी भरनी होगी।

PRAN के बिना विकल्प चुनने पर

इस आप्शन का चयन करने पर आपको अपना नाम, बैंक अकाउंट नंबर तथा जन्म तिथि आदि जानकारी भरनी होगी।

दोनों ही आप्शन में से किसी एक आप्शन का यचन करने के उपरांत उपयोगकर्ता को ई-प्रैन व्यू या लेन-देन की स्टेटमेंट में से किसी एक का चयन करना होगा।

इसके उपरांत केप्चा को सही भरकर सबमिट बटन पर क्लिक करने से चाही गई जानकारी सामने आ जाएगी।

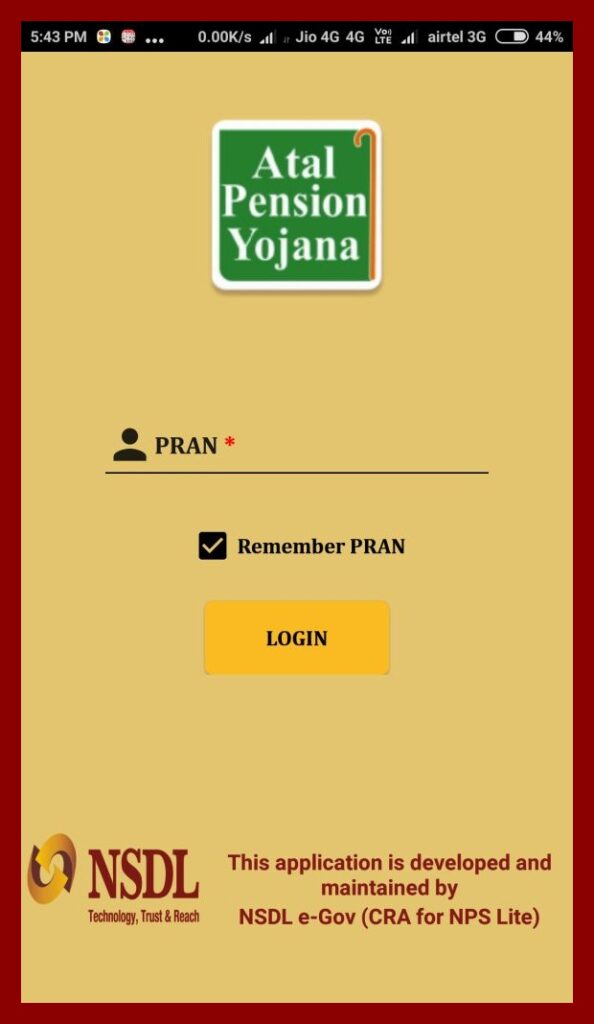

APY Aur NPS Light App ke Madhyam se Anshdan ka Account Statement Prapt Karna | एपीवाय (APY) और एनपीएस लाइट एप के माध्यम से अंशदान का एकाउंट स्टेटमेंट प्राप्त करना

एप के माध्यम से अंशदान का एकाउंट स्टेटमेंट प्राप्त करने हेतु संबंधित हितग्राही को गूगल प्ले स्टोर पर जाकर सर्वप्रथम ‘APY and NPS Lite’ एप डाउनलोड करना होगा।

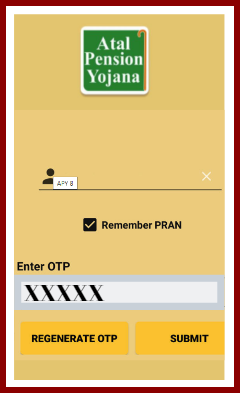

संबंधित व्यक्ति को अपना PRAN नंबर डालकर लॉग-इन पर क्लिक करना चाहिए। लॉग-इन करने के पश्चात संबंधित हितग्राही के मोबाइल पर वेरीफिकेशन हेतु ओटीपी(OTP) भेजा जाएगा।

इस ओटीपी (OTP) को भरने के उपरांत ‘Submit’ आप्शन पर क्लिक करें। जैसे ही ‘Submit’ आप्शन पर क्लिक करेंगे स्क्रीन पर होमपेज ओपन हो जाएगा। इस होमपेज पर हितग्राही द्वारा अपने अटल पेंशन खाते में किए गए अंशदान की कुल राशि दिखाई देगी।

App ke Madhyam se Jankari Prapt Karna | ऐप के माध्यम से जानकारी प्राप्त करना

अपने एपीवाई खाते संबंधी जानकारी ऐप के माध्यम से डिजिटली प्राप्त करने हेतु सर्वप्रथम आवेदक के पास अपना परमानेंट रिटायरमेंट अकाउंट नंबर (PRAN) होना आवश्यक है।

Website ke Madhyam se Jankari Prapt Karna | वेबसाइट के माध्यम से जानकारी प्राप्त करना

डिजिटल माध्यम से वेबसाइट के जरिए अपने खाते की जानकारी प्राप्त करने हेतु वेबसाइट पर लॉगइन कर अपने बैंक अकाउंट की जानकारी भरनी होती है।

वेबसाइट के माध्यम से अपने एपीवाई खाते संबंधी जानकारी हासिल करने के लिए PRAN नंबर की आवश्यकता नहीं पड़ती है।

APY Hitgrahi ki Mratu 60 Versh Poorv Hone Per Kya Pravdhan hai | एपीवाई हितग्राही की मृत्यु 60 वर्ष पूर्व होने पर क्या प्रावधान है

यदि किन्हीं परिस्थितियों में अटल पेंशन योजना के हितग्राही की मृत्यु 60 वर्ष से पूर्व हो जाती है, तो नॉमिनी के पास यह अधिकार होगा कि वह उसी पेंशन निवेश खाते को आगे जारी रख सकता है।

- Atal Pension Yojana निवेश खाते को नामिनी द्वारा वास्तविक हितग्राही के 60 वर्ष पूर्ण होने तक की स्थिति तक संचालित करना होगा।

- इसका तात्पर्य यह हुआ कि यदि मूल निवेशक की मृत्यु पेंशन खाता के 60 वर्ष पूर्ण होने से पहले हुई है, तो नॉमिनी को मृत्यु दिनांक से हितग्राही की उम्र 60 वर्ष पूर्ण होने की तिथि तक मासिक निर्धारित निवेश राशि जमा करानी होगी।

- यानी निवेश की राशि की समय सीमा मूल हितग्राही के 60 वर्ष आयु पूर्ण होने को ही आधार माना जाएगा ना कि नॉमिनी के आयु को।

- इसके अलावा इस योजना में यह प्रावधान किया गया है, कि यदि नामिनी द्वारा मूल हितग्राही के पेंशन योजना खाते को आगे नहीं बढ़ाने का फैसला लिया जाता है, तो पेंशन योजना से जुड़े हितग्राही के खाते में जमा कुल राशि नामिनी को प्रदाय की जाएगी।

APY Hitgrahi ki Mratu 60 Versh ke Baad Hone Per Kya Pravdhan hai | एपीवाई के हितग्राही की मृत्यु 60 वर्ष के बाद होने पर क्या प्रावधान है?

Atal Pension Yojana पेंशन योजना से संबंधित हितग्राही की मृत्यु 60 वर्ष पूर्ण करने के उपरांत होती है, तो ऐसी परिस्थिति में नॉमिनी ही मासिक पेंशन का हकदार होगा।

इसके अलावा अटल पेंशन योजना के तहत निवेश की गई कुल धनराशि संबंधित हितग्राही के नॉमिनी को प्रदान करने का प्रावधान किया गया है।

Atal Pension Yojana Khata Band Karne ka Kya Pravdhan hai | अटल पेंशन योजना खाता बंद करने का क्या प्रावधान हैं

शासन द्वारा अटल पेंशन योजना के तहत निवेश करने वाले हितग्राही को अपनी सुविधानुसार अपने पेंशन खाते को कभी भी बंद करने का अधिकार प्रदान किया गया है।

इस योजना से जुड़ा कोई भी व्यक्ति 60 वर्ष पूर्ण होने से पहले अपनी स्वेच्छा से निम्न परिस्थिति में अपना पेंशन खाता बंद कर सकता है:-

- योजना से संबंधित पेंशन खाताधारी यदि पेंशन खाते में योगदान राशि जमा करने में असमर्थ है, तो वह इस खाते को बंद कर सकता है।

- यदि किसी व्यक्ति को आवश्यक कार्य हेतु पैसे की जरूरत पड़ती है, तो भी वह अटल पेंशन खाता बंद कर सकता है।

- अटल पेंशन योजना में निवेश करने वाले व्यक्ति को किसी गंभीर बीमारी के इलाज हेतु भी पेंशन खाता बंद करने का अधिकार है।

- कुल मिलाकर यह कहा जा सकता है, कि अटल पेंशन खाताधारक अपने योगदान की राशि किसी भी कारण जमा करने में असमर्थ होने पर अपना पेंशन खाता बंद कर सकता है।

- हितग्राही द्वारा अटल पेंशन खाता बंद करने पर उसे उसके द्वारा जमा की गई योगदान राशि तथा उस पर देय ब्याज दोनों मिलाकर योजना के तहत लौटाने का प्रावधान है।

- इस योजना के तहत सरकार द्वारा किए गए अनुदान की राशि तथा उस पर प्राप्त रिटर्न हितग्राही को वापस नहीं करने का प्रावधान भी रखा गया है।

यह भी पड़ें